Suurettevõtte energiaaudit

Majandus- ja Kommunikatsiooniministeerium on võtnud vastu energiamajanduse korralduse seaduse, mis seab suurettevõtetele kohustuse viia läbi regulaarne energiaaudit. Suurettevõtted peavad iga nelja aasta tagant tegema ettevõtte energiaauditi seaduses sätestatud tähtajaks ehk kuus kuud pärast seaduse jõustumist (05.12.2019). Energiaauditi läbiviimise kohustus suurettevõttes põhineb Euroopa Liidu energiatõhususe direktiivi 2012/27/EL artiklil 8 ning ministeeriumi kinnitusel tuleb Eestil see direktiiv üle võtta.

Tasuta konsultatsioon

Milline on suurettevõte?

Suurettevõteteks liigituvad ENMAKS alusel need ettevõtted, kus töötajate arv on suurem kui 250 ja ettevõtte bilansimaht on suurem kui 43 M€ ja/või müügitulu on suurem kui 50 M€ (emaettevõte või konsolideeritud, arvestatakse ka rahvusvahelisi kontserne ning omanikke teistes riikides). Eestis on selliseid ettevõtteid ligi 300. Suurettevõtte energiaaudit tuleb neil teha olenemata ettevõtte tegevusalast või energiatarbimise suurusest. Kohustusliku auditi korral auditeeritakse nii emaettevõtet kui ka seotud ettevõtteid, mis on emaettevõtte kontrolli all. Auditi kohustuse määramisel lähtutakse aga emaettevõtte kriteeriumitest. Rahvusvahelistele ettevõtetele tehtavates energiaauditites auditeeritakse ainult Eestis asuvate ettevõtte osade energiakasutust.

Ettevõtjal on õigus tõendada suurettevõtete hulka mittekuulumist, kui selleks on alust, esitades vajalikud dokumendid (viimane majandusaastaaruanne) juhul, kui riik selle kohustuse üle järelevalvet teeb.

Nõude täitmiseks on kaks võimalust:

-

Teha iga nelja aasta tagant energiaaudit, mis täidab määruse 76 tingimused ja mille teostab vajaliku pädevusega audiitor/spetsialist

-

Rakendada ettevõttes keskkonna- või energiajuhtimissüsteem, mis vastab 1. standardi ISO 50001 nõuetele, 2. standardi ISO 14001 nõuetele või 3. Euroopa Liidu EMAS määruse 3 nõuetele.

Energiaauditi nõuete täitmiseks peab ettevõte omama eelnevalt nimetatud juhtimissüsteemi kehtivat sertifikaati (EMAS-i puhul kehtivat registreeringut), mis on väljastatud sõltumatu ja vastavat akrediteeringut omava organisatsiooni poolt. Samuti peab juhtimissüsteem katma määruses 76 toodud miinimumnõuded.

Kuidas nõuet täita?

Kes võib teha energiaauditit?

Juhtaudiitori pädevuse sätestab hoonete energiatarve, installeeritud jahutusvõimsus ja lokaalse soojusallika installeeritud võimsus. DeltaE soovitus on tellida energiaaudit ettevõttelt, kellel on olemas vähemalt Tase 7 energiatõhususe spetsialisti tase (eeldab, et summaarne energiatarbimine ei ole üle 5 GWh või installeeritud soojuslik võimsus ei ületa 1 MW). Nendest näitajate ületamisel on kohustuslik audiitori kutse Tase 8 energiatõhususe spetsialistil. Kindlasti tagab kõrgema taseme spetsialisti kaasamine paremad tulemused ja ulatuslikuma töö.

- Energiaauditi lähteandmete kogumise käigus kaardistatakse kuude lõikes vähemalt ühe aasta ja võimaluse korral pikema ajaperioodi kohta: 1) energiakasutus elektri, soojusenergia, gaasi, vedelkütuse ja tahke kütuse osas; 2) energiatoodang erinevate energialiikide osas; 3) taastuvenergia toodang ja selle kasutus.

- Energiaauditi analüüsi käigus: 1) koostatakse energiabilanss ettevõtte erinevate energialiikide lõikes; 2) antakse hinnang energiakasutuse ja -tootmise hetkeseisule; 3) määratakse energiakasutuse ja -tootmise baasstsenaarium, mis väljendab olukorda, kui ei realiseeritaks mitte ühtegi tõhususmeedet; 4) määratakse alternatiivsed energiakasutuse ja -tootmise arengustsenaariumid; 5) teostatakse energiakasutuse ja -tootmise arengustsenaariumite energiasäästupotentsiaali hindamine; 6) viiakse läbi energiakasutuse ja -tootmise arengustsenaariumite omavaheline võrdlus, mille tulemusena selgitatakse välja nende stsenaariumite prioriteetsus ja otstarbekus.

- Alternatiivse energiakasutuse ja -tootmise arengustsenaariumi energiasäästupotentsiaali hindamisel määratakse energiakasutuse ja -tootmise arengustsenaariumi: 1) rakendamiseks vajalikud tegevused ning meetmed; 2) rakendamise hinnanguline maksumus; 3) hinnanguline energiasääst; 4) hinnanguline süsihappegaasi vähenemine; 5) hinnanguline mõju suurettevõtja tuludele ja kuludele; 6) majanduslik tasuvus; 7) riskid ja ohud; 8) realiseerimiseks teostatavusanalüüs ja soovitused.

NB! Energiaaudit ei kaardista tehniliselt midagi ja väljatöötatud lahendused on üldised. Lõplike soovituste maksumused ja sääst on ligikaudsed. Selleks, et reaalsete lahendusteni jõuda tuleb kaasata spetsialistide meeskond ja koostada energiasäästmislahenduste audit.

Millest audit koosneb?

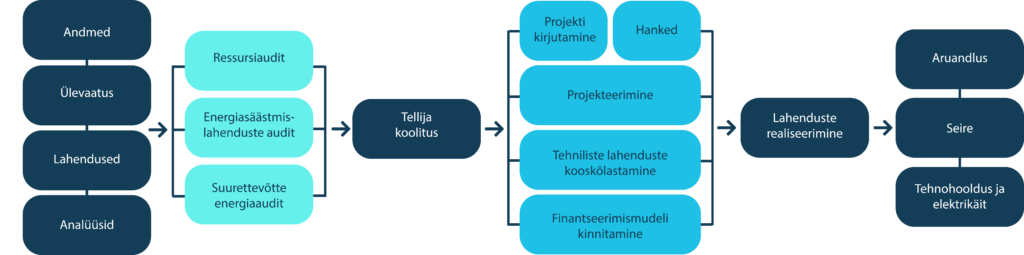

Energiasäästmislahenduste realiseerimise tervikprotsess

Tavapärase auditeerimisprotsessi ajakava

Etapp |

Aeg |

| Lepingu sõlmimine | 1. nädal |

| Lähteandmete kogumine | 1. -2. nädal |

| Ülevaatuste läbiviimine | 3. nädal |

| Mõõtmise teostamine | 3. – 4. nädal |

| Auditi raporti koostamine | 4. – 5. nädal |

| Presenteerimine | 6. nädal |

| Lahenduste realiseerimine | 7. nädal |

Mida pakub DeltaE Inseneribüroo?

DeltaE Inseneribüroo eesmärgiks on pakkuda täislahendust ja vastavalt kliendi vajadustele koostada audit, mis täidab kõik eesmärgid! Täielik audit koosneb kahest osast, kus energiaaudit tagab nõude täitmise ja energiasäästmislahenduste audit töötab välja tehnilised lahendused. Meie pädevuses on tipptasemel auditi koostamine, mis hõlmab ressursitõhususest kuni energeetiliste lahendusteni välja. Energiaaudit üksi ei loo ühtegi tehnilist lahendust ega too kokkuhoidu! Selleks tuleb investeerida.

DeltaE Inseneribüroo vs. konsultatsiooniettevõte

| Meie võimekus | Konsultatsiooni- ettevõte | |

|---|---|---|

| 1. Standardaudit | ||

| 2. Projekteerimise võimekus ja kogemus | ||

| 3. Energiasäästmislahenduste auditi koostamine | ||

| 4. Tehniliste lahenduste paigaldus- ja realiseerimiskogemus | ||

| 5. Kompetentseim ja laiapõhjalisim meeskond | ||

| 6. Tehnika kaasamine ja baasmõõtmiste läbiviimine | ||

| 7. Lisaanalüüside ja mõõtmiste võimalused | ||

| 8. Seire- ja monitoorimissüsteemide lahendused | ||

| 9. Seire, tehnohooldus ja elektrikäit | ||

| 10. Finantseerimiselahendused | ||

DeltaE ja Energexi koostatud energiaauditid

Merinvest OÜ

- Tegevusvaldkond tööstus

- Auditi koostamise aeg 2019

- Hoonete arv 9

- Meetmete arv 7

- Auditi maht 55 lk

Scanfil OÜ

- Tegevusvaldkond tööstus

- Auditi koostamise aeg 2019

- Hoonete arv 3

- Meetmete arv 5

- Auditi maht 53 lk

SA Põhja-Eesti Regionaalhaigla

- Tegevusvaldkond tervishoid

- Auditi koostamise aeg 2019

- Hoonete arv 8

- Meetmete arv 19

- Auditi maht 116 lk

SA Tartu Ülikooli Kliinikum

- Tegevusvaldkond tervishoid

- Auditi koostamise aeg 2019

- Hoonete arv 7

- Meetmete arv 15

- Auditi maht 107 lk

VKG OIL AS

- Tegevusvaldkond tööstus

- Auditi koostamise aeg 2018

- Hoonete arv 6

- Meetmete arv 9

- Auditi maht 83 lk

Enics Eesti AS

- Tegevusvaldkond tööstus

- Auditi koostamise aeg 2019

- Hoonete arv 2

- Meetmete arv 6

- Auditi maht 65 lk

ELME Metall OÜ

- Tegevusvaldkond tööstus

- Auditi koostamise aeg 2020

- Hoonete arv 4

- Meetmete arv 5

- Auditi maht 51 lk

Kulinaaria OÜ

- Tegevusvaldkond tööstus

- Auditi koostamise aeg 2019

- Hoonete arv 1

- Meetmete arv 6

- Auditi maht 65 lk

Eesti Post AS

- Tegevusvaldkond logistika

- Auditi koostamise aeg 2019

- Hoonete arv 17

- Meetmete arv 13

- Auditi maht 163 lk

Coop Pank AS

- Tegevusvaldkond pangandus

- Auditi koostamise aeg 2019

- Hoonete arv 1

- Meetmete arv 5

- Auditi maht 55 lk

Olerex AS

- Tegevusvaldkond jaemüük

- Auditi koostamise aeg 2020

- Hoonete arv 4

- Meetmete arv 4

- Auditi maht 55 lk

Ida-Tallinna Keskhaigla

- Tegevusvaldkond tervishoid

- Auditi koostamise aeg 2020

- Hoonete arv 5

- Meetmete arv 12

- Auditi maht 115 lk

Eesti Pagar AS

- Tegevusvaldkond tööstus

- Auditi koostamise aeg 2020

- Hoonete arv 2

- Meetmete arv 7

- Auditi maht 60 lk

Harju Elekter AS

- Tegevusvaldkond tööstus

- Auditi koostamise aeg 2020

- Hoonete arv 1

- Meetmete arv 13

- Auditi maht 115 lk

Tallinna Linnatranspordi AS

- Tegevusvaldkond logistika

- Auditi koostamise aeg 2020

- Hoonete arv 12

- Meetmete arv 3

- Auditi maht 78 lk

ABC Supermarkets

- Tegevusvaldkond kaubandus

- Auditi koostamise aeg 2020

- Hoonete arv 20

- Meetmete arv 6

- Auditi maht 62 lk

Amserv Grupi AS

- Tegevusvaldkond jaemüük

- Auditi koostamise aeg 2020

- Hoonete arv 10

- Meetmete arv 17

- Auditi maht 109 lk

Postimees Grupp AS

- Tegevusvaldkond meedia

- Auditi koostamise aeg 2020

- Hoonete arv 8

- Meetmete arv 7

- Auditi maht 99 lk

ERGO Insurance SE

- Tegevusvaldkond Kindlustus

- Auditi koostamise aeg 2020

- Hoonete arv 15

- Meetmete arv 5

- Auditi maht 101 lk

DBT AS

- Tegevusvaldkond logistika

- Auditi koostamise aeg 2020

- Hoonete arv 5

- Meetmete arv 5

- Auditi maht 69 lk